O período de entrega da declaração do Imposto de Renda já começou, e muitos empresários ainda têm dúvidas sobre como informar corretamente seus ganhos.

Se você é sócio de uma empresa, entender como declarar rendimentos como sócio de empresa no IRPF 2025 é essencial para evitar problemas com a Receita Federal e manter sua situação fiscal em dia.

Neste artigo, vamos explicar, de forma simples e direta, como informar os rendimentos recebidos como sócio, quais documentos são necessários, as diferenças entre lucros e pró-labore, além de dar dicas práticas para facilitar a sua declaração.

Acompanhe e tire todas as suas dúvidas.

Quem precisa declarar?

Antes de entrar nos detalhes sobre como declarar rendimentos como sócio de empresa no IRPF 2025, é importante confirmar se você está obrigado a enviar a declaração este ano.

De forma geral, deve declarar o IRPF quem:

- Recebeu rendimentos tributáveis acima do limite estabelecido pela Receita Federal;

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de determinado valor;

- Obteve ganho de capital na venda de bens ou direitos;

- Realizou operações na bolsa de valores;

- Possuía, em 31 de dezembro de 2024, bens ou direitos com valor superior ao mínimo exigido;

- Teve receita bruta da atividade rural superior ao limite ou deseja compensar prejuízos de anos anteriores.

Como sócio de empresa, você pode receber diferentes tipos de rendimentos. Vamos detalhar a seguir como cada um deve ser tratado na sua declaração.

Tipos de rendimentos recebidos por sócios

Existem basicamente dois tipos principais de rendimentos que os sócios de empresa podem receber:

1. Pró-labore

É a remuneração mensal paga ao sócio que exerce atividades administrativas na empresa. Esse valor é considerado rendimento tributável e deve ser informado como tal na declaração.

O pró-labore sofre incidência de INSS e IRRF (Imposto de Renda Retido na Fonte), conforme as faixas da tabela progressiva.

2. Lucros ou dividendos

São os valores distribuídos entre os sócios com base no lucro da empresa, após o encerramento do exercício contábil.

Quando a empresa está enquadrada no Simples Nacional, Lucro Presumido ou Lucro Real e tem escrituração regular, esses lucros são isentos de imposto de renda para o sócio, desde que respeitadas as regras legais.

Entender essas diferenças é fundamental para saber como declarar rendimentos como sócio de empresa no IRPF 2025 corretamente.

📊 Tabela: Tipos de Rendimentos de Sócios e Como Declarar

Tipo de Rendimento

Tributação

Onde Declarar no IRPF 2025

Documentos Necessários

Pró-labore

Tributável

Rendimentos Tributáveis Recebidos de Pessoa Jurídica

Informe de Rendimentos, contracheques, INSS, IRRF

Lucros distribuídos

Isento, se conforme lei

Rendimentos Isentos e Não Tributáveis

DRE, Livro Caixa, deliberação de distribuição

Juros sobre capital próprio

Tributado exclusivamente na fonte

Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Informe da empresa e comprovante bancário

Participação societária

Não é rendimento

Bens e Direitos (Grupo 03 – Participações Societárias)

Contrato Social, alterações contratuais

Como declarar o pró-labore

O pró-labore deve ser informado na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

Para preencher corretamente:

- Acesse a ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica” no programa da Receita;

- Clique em “Novo” e preencha o CNPJ da empresa que pagou o pró-labore;

- Informe o nome da fonte pagadora (empresa da qual você é sócio);

- Digite o valor total recebido no ano-calendário de 2024;

- Preencha os campos de contribuição previdenciária oficial e imposto retido na fonte, caso existam.

Essa etapa é simples, mas requer atenção aos informes de rendimentos fornecidos pela empresa, que devem trazer essas informações detalhadas.

Como declarar lucros ou dividendos

Os lucros recebidos, desde que devidamente apurados e distribuídos conforme a legislação, são isentos de IR para o sócio. No entanto, isso não significa que não devam ser declarados.

Eles devem ser informados na ficha “Rendimentos Isentos e Não Tributáveis”.

Veja o passo a passo:

- Acesse a ficha “Rendimentos Isentos e Não Tributáveis”;

- Selecione o código “09 – Lucros e dividendos recebidos”;

- Clique em “Novo”;

- Informe o CNPJ e nome da empresa;

- Indique o valor total dos lucros distribuídos no ano-calendário.

É muito importante que esses valores estejam embasados em documentos contábeis da empresa, como o Livro Caixa ou o Demonstrativo de Resultados (DRE), especialmente em casos de empresas do Lucro Presumido ou Real.

Documentos necessários para declarar como sócio

Para quem vai declarar rendimentos como sócio de empresa no IRPF 2025, é fundamental reunir os seguintes documentos:

- Informe de rendimentos fornecido pela empresa;

- Comprovantes de distribuição de lucros (se houver);

- Demonstrativos contábeis que justifiquem os lucros;

- Comprovantes de pró-labore pagos;

- Informações sobre participação societária e percentuais de cotas;

- Escriturações contábeis ou Livro Caixa, conforme o regime tributário da empresa.

A organização desses documentos facilita o preenchimento correto da declaração e evita erros que possam gerar malha fina.

Como declarar a participação na empresa

Além de declarar os rendimentos, é necessário informar a sua participação na empresa na ficha “Bens e Direitos”.

Siga estas etapas:

- Acesse a ficha “Bens e Direitos”;

- Clique em “Novo”;

- Escolha o grupo “03 – Participações Societárias”;

- Selecione o código adequado ao tipo de empresa (por exemplo, “01 – Quotas ou quinhões de capital”);

- Informe o CNPJ, nome da empresa, sua porcentagem de participação e o valor investido (capital social);

- Preencha a situação em 31/12/2023 e 31/12/2024.

Esse valor deve refletir o investimento feito na empresa, e pode ser ajustado com base na valorização ou desvalorização patrimonial.

Diferenças entre sócios de empresas do Simples, Lucro Presumido e Lucro Real

O regime tributário da empresa impacta diretamente na forma como os lucros são apurados e declarados.

- Simples Nacional: lucros podem ser distribuídos isentos até o limite do lucro presumido com base na receita bruta. Acima disso, é preciso demonstrar lucro contábil com escrituração regular.

- Lucro Presumido: também exige escrituração para distribuição de lucros acima do valor presumido. Caso contrário, os valores excedentes podem ser tributados.

- Lucro Real: exige escrituração completa. A distribuição de lucros deve estar suportada pela contabilidade.

É fundamental conversar com o contador da empresa para garantir que os lucros distribuídos estão dentro da legalidade e evitar inconsistências ao declarar rendimentos como sócio de empresa no IRPF 2025.

O que fazer se não houve distribuição de lucros?

Mesmo que a empresa não tenha distribuído lucros em 2024, o sócio pode ter recebido pró-labore ou ter investido capital no negócio. Nesses casos:

- Declare o pró-labore recebido, se houver;

- Informe a participação na empresa na ficha de bens e direitos;

- Não informe lucros isentos, caso não tenha havido distribuição formal.

Cuidados ao declarar rendimentos como sócio

Ao declarar rendimentos como sócio de empresa no IRPF 2025, é importante:

- Não confundir pró-labore com lucros isentos;

- Utilizar os informes corretos e atualizados;

- Conferir os dados da empresa (nome, CNPJ, valores);

- Declarar corretamente a participação societária, mesmo que a empresa esteja inativa;

- Verificar se a empresa cumpriu as obrigações acessórias, como entrega da ECF e ECD, se aplicável.

Esses cuidados evitam inconsistências, cruzamentos incorretos de dados e notificações da Receita Federal.

E se o sócio for isento?

Mesmo que os rendimentos do sócio sejam isentos (como lucros), é preciso considerar se ele se enquadra nas demais exigências da Receita para obrigatoriedade da declaração, como posse de bens ou movimentações na bolsa de valores.

Ou seja, receber apenas lucros de empresa não significa, automaticamente, que o sócio está isento de declarar o IRPF. Cada caso deve ser analisado com atenção.

Multa por atraso ou omissão

Se você é sócio e deveria ter declarado seus rendimentos, a omissão ou o atraso na entrega pode gerar multa mínima de R$ 165,74 ou de até 20% do imposto devido.

Por isso, é importante entregar a declaração dentro do prazo e com todas as informações corretas.

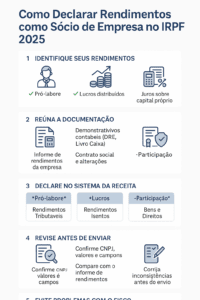

🧩 Infográfico: Como Declarar Rendimentos como Sócio no IRPF 2025

Conclusão

Saber como declarar rendimentos como sócio de empresa no IRPF 2025 é uma etapa fundamental para manter sua regularidade fiscal.

Com atenção aos documentos, aos tipos de rendimentos e à forma correta de preencher o sistema da Receita, é possível evitar erros e garantir que sua declaração esteja em conformidade.

Lembre-se de que pró-labore e lucros são tratados de forma diferente, e que a participação na empresa também precisa ser informada.

Além disso, manter o acompanhamento com um contador é a melhor forma de garantir que todos os dados estejam corretos, principalmente quando há distribuição de lucros superiores ao presumido.

Agora que você já sabe como declarar rendimentos como sócio de empresa no IRPF 2025, organize sua documentação, entre no sistema da Receita Federal e envie sua declaração com segurança.

Se restar alguma dúvida ou se precisar de apoio contábil, procure profissionais especializados e evite problemas com o Fisco.

Gestão fiscal eficiente para uma declaração de IRPF tranquila: conheça os serviços da DS3 Assessoria Contábil 💼🔍

Manter uma gestão fiscal eficiente ao longo do ano é essencial para evitar imprevistos e garantir uma declaração de Imposto de Renda sem complicações.

A DS3 Assessoria Contábil oferece soluções especializadas para otimizar a sua gestão tributária e manter sua empresa sempre em conformidade com as exigências fiscais.

Soluções contábeis da DS3 para uma gestão segura e estratégica

✅ Planejamento Tributário – Estratégias personalizadas para otimizar sua carga tributária e garantir maior economia fiscal.

✅ Diagnóstico Fiscal – Análise detalhada da sua situação tributária para identificar possíveis riscos e oportunidades de melhoria.

✅ Recuperação de Impostos – Revisão e identificação de créditos tributários que podem ser restituídos à sua empresa.

✅ BPO Contábil e Financeiro – Terceirização especializada para garantir processos contábeis e financeiros mais eficientes e estratégicos.

✅ Assessoria e Consultoria Especializada – Suporte contínuo para auxiliar sua empresa na tomada de decisões embasadas e seguras.

✅ Gestão e Estratégia – Análise e planejamento para estruturar uma administração financeira e tributária eficiente.

✅ Planejamento Orçamentário – Desenvolvimento de estratégias para uma gestão financeira sustentável e previsível.

Com a DS3, sua empresa conta com uma assessoria estratégica e personalizada, garantindo informações precisas e soluções eficazes para um crescimento sólido e seguro.

📞 Entre em contato com nossos especialistas e descubra como podemos ajudar na gestão fiscal do seu negócio!

🌐 Acesse nosso site para conhecer todas as nossas soluções e garantir tranquilidade na sua declaração de IRPF.